大家都知道,我们现在使用的海关商品编号有10位,按照《归类管理规定》(海关总署第252号令)确定前8位商品编号,如有分拆子目的第9、10位商品编号的确定,则需要按照“相关规定”办理。

大家都知道,我们现在使用的海关商品编号有10位,按照《归类管理规定》(海关总署第252号令)确定前8位商品编号,如有分拆子目的第9、10位商品编号的确定,则需要按照“相关规定”办理。

第9、10位商品编号是国家税收、货物管制、贸易救济及其他原因所设置的,比如暂定税率、两用物项管制、濒危物种管制、反倾销等,这些管理措施由国家财政部、商务部、国家濒管办、药监局及其他不同职能部门制定,并发布有关的公告、目录。而这些公告、目录就是我们在确定第9、10位商品编号时,需要参照的“相关规定”。

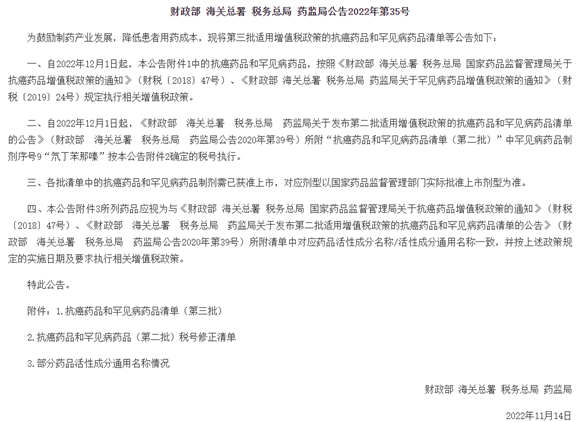

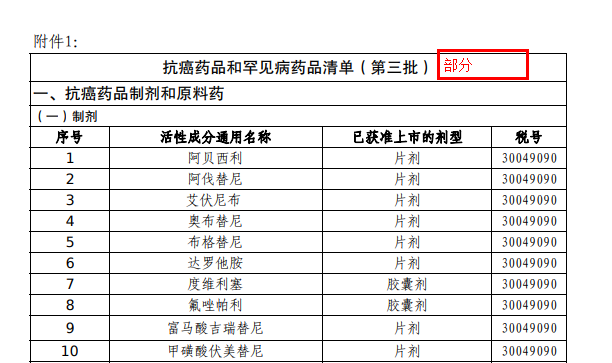

近日,财政部网站公布了财政部 海关总署 税务总局 药监局公告2022年第35号(关于发布第三批适用增值税政策的抗癌药品和罕见病药品清单的公告)。

这是继《财政部 海关总署 税务总局 国家药品监督管理局关于抗癌药品增值税政策的通知》(财税〔2018〕47号)、《财政部 海关总署 税务总局 药监局关于罕见病药品增值税政策的通知》(财税〔2019〕24号)、《财政部 海关总署 税务总局 药监局关于发布第二批适用增值税政策的抗癌药品和罕见病药品清单的公告》(财政部 海关总署 税务总局 药监局公告2020年第39号)后第四个关于抗癌药品、罕见病药品的公告。这几个公告主要是为了为鼓励制药产业高质量发展,降低患者使用抗癌药、罕见病的用药成本,同时也明确了能够轻松的享受低税率的进口商品范围。

所以,品目3002、品目3004项下涉及抗(防)癌药品制剂、罕见病药品制剂的有关10位海关商品编号(增值税率3%),并不能包含所有的抗癌药品、罕见病品制剂,我们应参照前述财政部等四部门公告规定的商品范围。

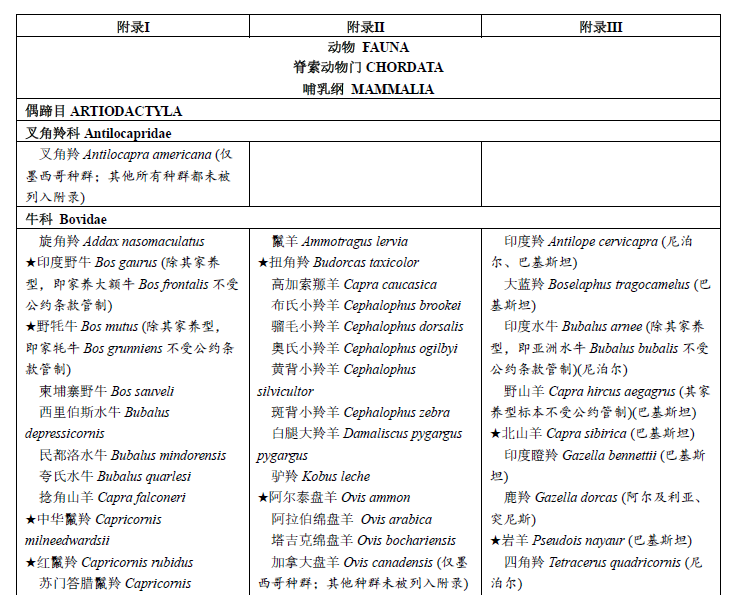

中华人民共和国濒危物种进出口管理办公室 海关总署2022年第2号公告发布了最新的《进出口野生动植物种商品目录》,已经从2022年9月15日开始实施。因此,对于海关商品编号的第9、10位涉及“含濒危野生动植物成分”描述的,我们应参照该公告,查找相关物种是否属于《濒危野生动植物种国际贸易公约》CITES的三个附录——附录I, II和III和《国家重点保护野生动物名录》、《国家重点保护野生植物名录》后确定10位商品编号。

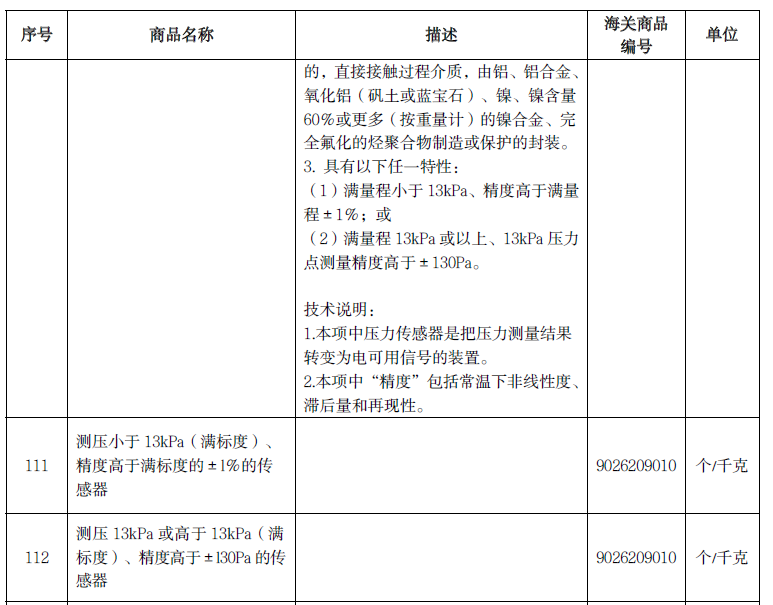

又比如常见的压力传感器,并不能直接归入商品编号9026209010,这个商品编号涉及两用物项管制,因此我们要根据商务部 海关总署2022年第42号公告《两用物项和技术进出口许可证管理目录》,从产品的功能、用途、材质及相关参数(量程、精度)等方面,对照目录中该商品编号的具体说明,确定是不是属于该目录范围。

综上所述,我们在确定第9、10位有拆分子目的海关商品编号时,主要分两步:

第一步,按照《进出口税则商品及品目注释》《中华人民共和国进出口税则本国子目注释》以及海关总署发布的关于商品归类的行政裁定、商品归类决定的规定,确定前8位。

第二步,查询相关职能部门发布的公告、目录,确定第9,10位。涉及税率的,包括暂定税率、反倾销税率、增值税率等,主要查询国务院税则委员会、商务部、财政部、海关总署等部门发布的相关公告、目录;

涉及货物管制的,主要查询商务部、国家濒管办、体育总局、药监局等部门发布的《两用物项和技术进出口许可证管理目录》、《进出口野生动植物种商品目录》、《目录》、《品和目录》、《进出口农药管理名录》等,还有别的部门发布的目录,在此不一一列举。

另外,我们也要关注目录的更新情况,除了每年定期更新的目录外,平时也会有职能部门发布新公告。由于商品的复杂性,如果不太确定商品是不是满足公告、目录的范围的,建议咨询相关的发布部门。

近年来,为支持和鼓励企业加强科学技术研发,提升创造新兴事物的能力,国家持续优化完善研发费用加计扣除政策,减轻企业研发方面的资金压力。

2023年9月1日,第十四届全国人民代表大会常务委员会第五次会议修订通过了《中华人民共和国行政复议法》。

今年以来,为了方便各经营主体及时了解适用税费优惠政策,国家税务总局发布了《出口退税“一本通”电子手册》《支持小微企业和个体工商户发展税费优惠政策指引(1.0)》《支持协调发展税费优惠政策指引》《研发费用加计扣除政策执行指引(2.0版)》等8个税费优惠政策指引…

在不改变房产所有权的情况下,以房产投资联合经营,按实现经营净收益的特殊的比例收取租金分成,是实务中较为常见的一种经营模式。

个人所得税专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人以及3岁以下婴幼儿照护7项。

近年来,随着会计师事务所被判承担巨额民事赔偿相应的责任,注册会计师的法律责任引起业内外广泛关注。

大家都知道,我们现在使用的海关商品编号有10位,按照《归类管理规定》(海关总署第252号令)确定前8位商品编号,如有分拆子目的第9、10位商品编号的确定,则需要按照“相关规定”办理。

第9、10位商品编号是国家税收、货物管制、贸易救济及其他原因所设置的,比如暂定税率、两用物项管制、濒危物种管制、反倾销等,这些管理措施由国家财政部、商务部、国家濒管办、药监局及其他不同职能部门制定,并发布有关的公告、目录。而这些公告、目录就是我们在确定第9、10位商品编号时,需要参照的“相关规定”。

近日,财政部网站公布了财政部 海关总署 税务总局 药监局公告2022年第35号(关于发布第三批适用增值税政策的抗癌药品和罕见病药品清单的公告)。

这是继《财政部 海关总署 税务总局 国家药品监督管理局关于抗癌药品增值税政策的通知》(财税〔2018〕47号)、《财政部 海关总署 税务总局 药监局关于罕见病药品增值税政策的通知》(财税〔2019〕24号)、《财政部 海关总署 税务总局 药监局关于发布第二批适用增值税政策的抗癌药品和罕见病药品清单的公告》(财政部 海关总署 税务总局 药监局公告2020年第39号)后第四个关于抗癌药品、罕见病药品的公告。这几个公告主要是为了为鼓励制药产业高质量发展,降低患者使用抗癌药、罕见病的用药成本,同时也明确了能够轻松的享受低税率的进口商品范围。

所以,品目3002、品目3004项下涉及抗(防)癌药品制剂、罕见病药品制剂的有关10位海关商品编号(增值税率3%),并不能包含所有的抗癌药品、罕见病品制剂,我们应参照前述财政部等四部门公告规定的商品范围。

中华人民共和国濒危物种进出口管理办公室 海关总署2022年第2号公告发布了最新的《进出口野生动植物种商品目录》,已经从2022年9月15日开始实施。因此,对于海关商品编号的第9、10位涉及“含濒危野生动植物成分”描述的,我们应参照该公告,查找相关物种是否属于《濒危野生动植物种国际贸易公约》CITES的三个附录——附录I, II和III和《国家重点保护野生动物名录》、《国家重点保护野生植物名录》后确定10位商品编号。

又比如常见的压力传感器,并不能直接归入商品编号9026209010,这个商品编号涉及两用物项管制,因此我们要根据商务部 海关总署2022年第42号公告《两用物项和技术进出口许可证管理目录》,从产品的功能、用途、材质及相关参数(量程、精度)等方面,对照目录中该商品编号的具体说明,确定是不是属于该目录范围。

综上所述,我们在确定第9、10位有拆分子目的海关商品编号时,主要分两步:

第一步,按照《进出口税则商品及品目注释》《中华人民共和国进出口税则本国子目注释》以及海关总署发布的关于商品归类的行政裁定、商品归类决定的规定,确定前8位。

第二步,查询相关职能部门发布的公告、目录,确定第9,10位。涉及税率的,包括暂定税率、反倾销税率、增值税率等,主要查询国务院税则委员会、商务部、财政部、海关总署等部门发布的相关公告、目录;

涉及货物管制的,主要查询商务部、国家濒管办、体育总局、药监局等部门发布的《两用物项和技术进出口许可证管理目录》、《进出口野生动植物种商品目录》、《目录》、《品和目录》、《进出口农药管理名录》等,还有别的部门发布的目录,在此不一一列举。

另外,我们也要关注目录的更新情况,除了每年定期更新的目录外,平时也会有职能部门发布新公告。由于商品的复杂性,如果不太确定商品是不是满足公告、目录的范围的,建议咨询相关的发布部门。